「投資を始めたいけど、タイミングがわからない」「一度に全部買うのが怖い」

そう感じているなら、まず知っておきたい投資の考え方がある。それがドルコスト平均法だ。

名前だけ聞くと難しそうだが、仕組みはシンプルだ。相場を読む必要がなく、忙しい会社員にこそ向いている手法だ。NISAの普及で注目が高まっているが、「なぜ有効なのか」を答えられる人は意外と少ない。この記事では基本から実践的な使い方まで解説する。

ドルコスト平均法とは?一言で言うと

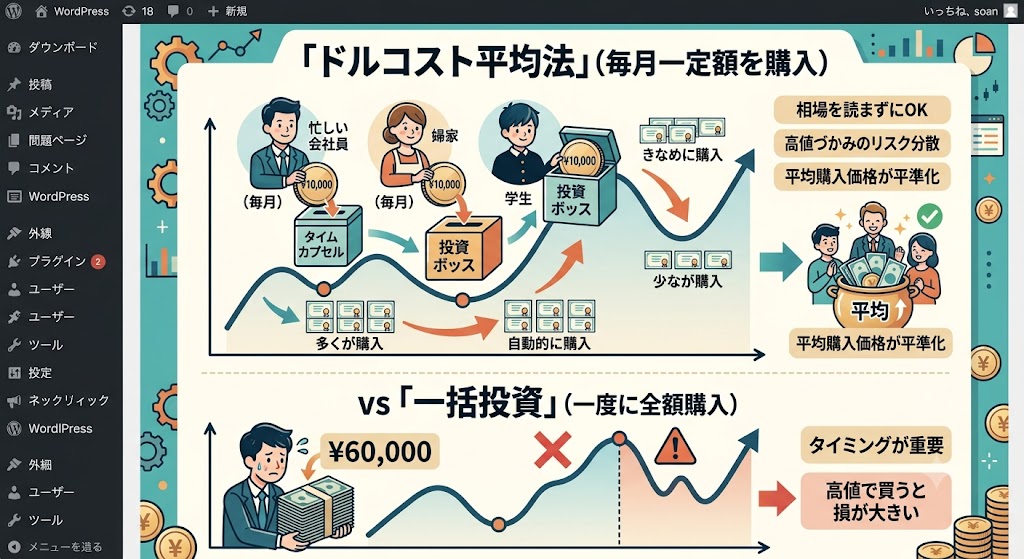

ドルコスト平均法とは、「毎月など一定の間隔で、一定の金額を投資し続ける」方法だ。

たとえば「毎月1万円、インデックスファンドを買い続ける」というのがまさにドルコスト平均法だ。価格が高い月には少ししか買えないが、価格が安い月にはたくさん買える。これを続けることで、平均購入価格を自然と抑える効果が生まれる。

NISAのつみたて投資枠で毎月積み立てるのも、まさにこの手法だ。毎月給料から自動で積み立てる設定にしておけば、意識せずに投資を続けられる。

なぜドルコスト平均法が重要なのか

投資で多くの初心者が悩むのが「いつ買えばいいのか?」という問題だ。

「今が高値だったらどうしよう」「もっと下がってから買えばよかった」という不安はよくわかる。実はこの「タイミングを読む」という行為、プロの投資家でも難しい。

ドルコスト平均法は、このタイミング問題をそもそも気にしなくていい設計になっている。毎月自動で買い続けることで、高値つかみのリスクを分散できる。相場をチェックする時間のない会社員に、特に向いている手法だ。

さらに重要なのは、心理的なストレスを大幅に減らせる点だ。「今買うべきかどうか」と毎回悩む必要がなくなる。「どうせ毎月買う」と決めてしまえば、値下がりしても「安く仕込めた」と冷静でいられる。これが長期投資を続けるうえで大きな武器になる。

具体例でわかりやすく解説

具体的な数字で見てみよう。毎月1万円を6ヶ月間、あるファンドに積み立てた場合だ。

| 月 | 価格(1口) | 購入口数 |

|---|---|---|

| 1月 | 100円 | 100口 |

| 2月 | 80円 | 125口 |

| 3月 | 60円 | 167口 |

| 4月 | 80円 | 125口 |

| 5月 | 100円 | 100口 |

| 6月 | 120円 | 83口 |

6ヶ月間の合計投資額は6万円。購入した口数の合計は700口だ。平均購入価格は6万円÷700口=約85.7円になる。

一方、最初に6万円を一括で1月に買っていたら、100円×600口=6万円分しか買えなかった。ドルコスト平均法なら700口買えた計算になる。価格が下がった時期にしっかり多く買えていたのが効いている。この例は6ヶ月という短い期間だが、10年・20年と続けばその差はさらに大きくなる。

ただし、右肩上がりで価格が上昇し続けた場合は、一括投資のほうが有利になることもある。ドルコスト平均法はあくまで「リスクを抑えながら長期で続ける」ための手法だ。「一括より必ず儲かる」わけではない点は押さえておこう。

初心者がやりがちな誤解・注意点

「ドルコスト平均法は絶対に儲かる」と思い込むのは危険だ。あくまでもリスクを分散する手法であって、損失をゼロにするわけではない。

また、期間が短すぎると効果が薄いという点も押さえておこう。数ヶ月程度では価格の平準化効果はほとんど生まれない。10年・20年という長いスパンで続けることで本領を発揮する。

さらに、価格がずっと下がり続ける商品に使っても意味がない。長期的に成長が期待できる商品(全世界株式やS&P500など)と組み合わせることが大前提だ。長期間積み立てると複利の力も働く。複利の仕組みについては複利とは何か?投資初心者が絶対に知っておきたい「お金が増える仕組み」で詳しく解説している。

もう一点、「下がったから売る」という行動が最大の敵だ。積立中に相場が下がると不安になって売りたくなるが、それでは長期投資の恩恵を受けられない。価格が下がっている時期こそ、安くたくさん買えているタイミングだと理解しておくと、焦らずに続けられる。

実際にどう使えばいい?

最もシンプルな使い方は、NISAのつみたて投資枠で毎月積み立てることだ。証券会社の口座を開いて、毎月の積立設定を一度しておけば、あとは自動でドルコスト平均法が実践される。

①まず証券口座を開く

SBI証券・楽天証券などのネット証券がおすすめだ。口座開設は無料で、スマホから10分程度で申し込める。楽天経済圏をよく使うなら楽天証券、それ以外はSBI証券が定番の選択肢だ。

②NISAのつみたて投資枠で積立設定をする

口座開設後、NISA口座(つみたて投資枠)を選択し、毎月の積立額と商品を設定するだけだ。設定は5分もかからない。あとは毎月自動で引き落とされ、自動で買い付けられる。最初の設定さえ終えれば、あとは何もしなくていい。これがドルコスト平均法の最大の利点だ。

- 金額の目安:無理のない範囲で。月3,000円〜でもOK

- おすすめ商品:eMAXIS Slim 全世界株式(オルカン)やS&P500インデックスファンド

- 続けるコツ:値下がりしても「安く買えている」と前向きに捉える

私自身、最初は月3,000円の積立から始めた。「こんな少額で意味があるのか」と思いながら続けていると、値下がりの月がむしろ楽しみになってくる。慣れてから5,000円、1万円と増やせばいい。積立の自動化については【30代会社員向け】ほったらかし投資術でも詳しく紹介している。

まとめ

ドルコスト平均法は「タイミングを読まなくていい」「自動化できる」「少額から始められる」、忙しい会社員にとって実践しやすい投資手法だ。

- 毎月一定額を定期購入する手法

- 価格の平均を下げる効果がある

- 長期間続けることで効果が最大化

- NISAのつみたて投資枠と相性抜群

証券口座を開いて積立設定をすれば、あとは自動で動く。難しく考えるより、まず始めることが先だ。積立投資は時間をかけるほど有利になる。始めるなら早いほどいい。

コメント