JTって高配当で有名だけど、一度減配したって聞いて不安…

高配当株の代表格として、真っ先に名前が挙がることの多いJT(日本たばこ産業・2914)。個人投資家からの人気は絶大ですが、その一方で「2021年に減配した銘柄」という記憶を持つ人も少なくありません。

実はこの「減配の歴史」こそ、JTという銘柄を理解するうえで一番大事なポイントだと私は考えています。なぜ減配したのか、そこから配当はどう回復してきたのか、そして現在の配当方針で今後も安心して保有できるのか。本記事では、2026年7月時点の最新データをもとに、JTの配当を徹底的に分析していきます。

JT(2914)はどんな会社?

JTは国内たばこ事業を祖業とし、現在は海外たばこ事業を収益の柱に育て上げたグローバル企業です。たばこのほかに医薬事業・加工食品事業も手がけています。「たばこ離れが進んでいるのに大丈夫?」と思われがちですが、値上げによる単価上昇と海外展開により、収益力を維持してきたのがJTのビジネスモデルの特徴です。

高配当株として人気がある理由はシンプルで、①配当利回りが市場平均より高い水準で推移してきたこと、②たばこという安定したキャッシュを生む事業を持つこと、この2点に尽きます。

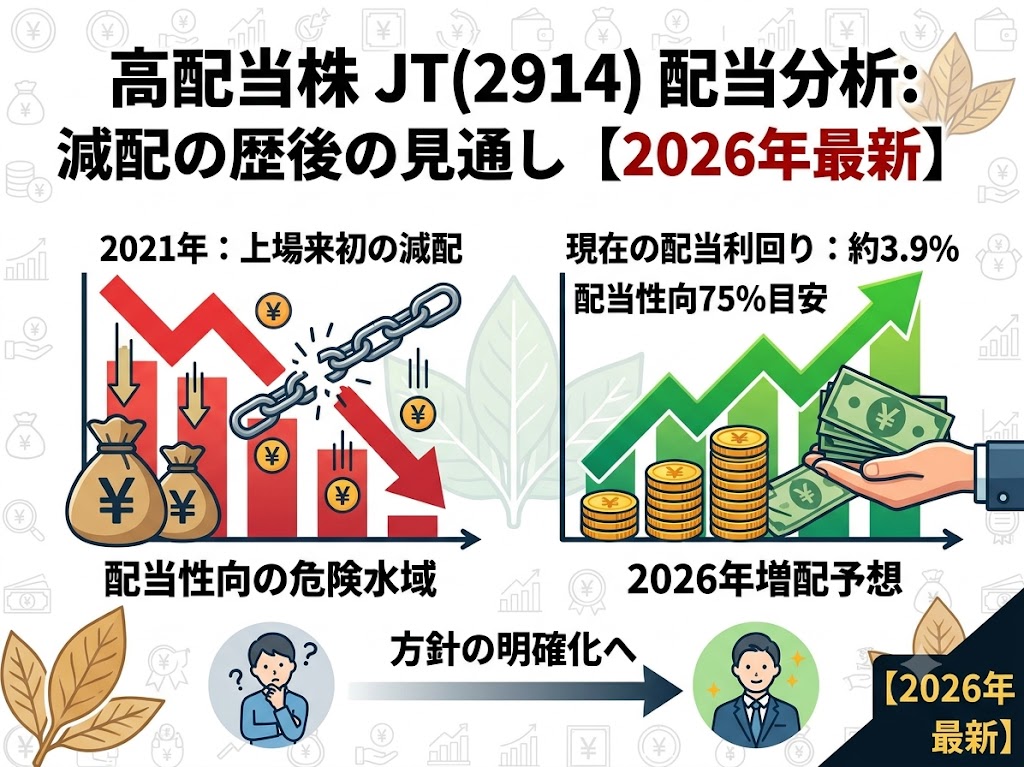

JTの配当データ【2026年7月時点】

まず、現時点の配当の基本データを整理します(数値は2026年7月時点の公表情報・市場データに基づきます)。

- 2026年12月期の年間配当予想: 1株あたり242円(中間121円+期末121円)

- 前期(2025年12月期)実績: 1株あたり234円 → 今期予想が実現すれば2期連続の増配

- 配当利回り: 約3.9%(2026年7月上旬時点)

- 配当方針: 配当性向75%を目安(±5%程度の範囲内で判断)

利回り約3.9%は、東証プライム市場の平均を大きく上回る水準です。かつてのJTは利回り6〜7%台という「超高配当」の時期もありましたが、これは後述する減配前後に株価が大きく売られていた時期の数字です。現在は株価が回復したことで、利回りは4%前後に落ち着いています。

2021年、上場来初の減配。何が起きたのか

JTを語るうえで避けて通れないのが、2021年12月期の減配です。JTは1994年の上場以来、減配をしたことがない銘柄でしたが、2021年12月期に年間配当を154円から引き下げ、上場来初の減配に踏み切りました(当初予想は130円、その後上方修正され実績は140円)。

この減配と同時にJTが打ち出したのが、「配当性向75%を目安とする」という新しい配当方針です。それまでのJTは、利益が減っても配当を維持・増額する「減益でも増配」を続けてきました。しかしその結果、配当性向は危険水域まで上昇。稼いだ利益に対して配当が過大になり、持続可能性に黄信号が灯っていたのです。

つまり2021年の減配は、「業績に応じて配当を決める」という当たり前のルールに立ち返るための、いわば健全化のための減配だったと言えます。配当性向が高すぎる銘柄のリスクについては高配当株の選び方|利回りだけで選んではいけない3つの理由でも詳しく解説しています。

減配から回復へ。配当は過去最高水準に

減配後のJTは、業績の回復とともに配当を着実に戻してきました。2024年12月期の194円から、2025年12月期は当初予想208円から上方修正され、最終的に前期比40円増の234円へ。そして2026年12月期は前期比8円増の242円が予想されています。減配時の140円と比べると、配当額は大きく回復し、過去最高水準を更新する見通しです。

2025年の大幅増配の背景には、たばこ販売の持ち直しなどによる業績の上方修正がありました。「配当性向75%目安」のルールに沿って、利益が増えた分だけ配当も増える——方針変更後のJTは、この原則どおりに動いていることがわかります。

今後の減配リスクをどう見るか

では、JTの配当は今後も安心なのでしょうか。私は「安心材料」と「注意点」の両方を押さえておくべきだと考えています。

安心材料

第一に、配当方針が明確なことです。「配当性向75%目安」という基準があるため、配当の予測可能性が高く、サプライズ的な大減配は起こりにくい構造になっています。第二に、たばこ事業は設備投資の負担が比較的軽く、値上げが効きやすいため、キャッシュ創出力が安定していることです。

注意点

一方で注意すべきは、配当性向75%という水準自体が一般的な目安(20〜50%程度)よりかなり高いことです。これは裏を返せば「利益が減れば、ルールに従って配当も減る」ということ。実際に2021年はそれが起きました。また、海外たばこ事業が収益の柱であるため、為替の変動や各国の規制強化が業績に影響しやすい点も、頭に入れておく必要があります。

JTは「業績連動型の高配当株」であり、「何があっても配当を守り抜くタイプ」ではない——この性格を理解して付き合うことが大切です。この点で、累進配当や連続増配を掲げる銘柄とは性質が異なります。連続増配株の考え方は連続増配株とは|なぜ投資初心者にこそおすすめなのかを解説で、実際の連続増配銘柄の分析は【27期連続増配へ】三菱HCキャピタルの今後は?最新決算と見通しを徹底分析でそれぞれ解説しています。

JTはどんな人に向いているか

ここまでの分析を踏まえると、JTが向いているのは次のような人だと考えられます。

- 利回り4%前後の高い配当収入を重視する人

- 「業績が悪化すれば減配もあり得る」というルールを理解し、許容できる人

- 1銘柄に集中せず、ポートフォリオの一部として組み入れられる人

逆に、「絶対に減配してほしくない」「配当収入の変動が生活に直結する」という人は、JT一本に頼るのは避け、業種の異なる複数の高配当株に分散することが必須です。仮に月数万円の配当収入を目指すなら、どれくらいの資産が必要になるのかは配当金生活はいくら必要?必要資産を現実的に試算してみたで試算しているので、あわせて参考にしてください。

まとめ:減配の歴史を「知ったうえで」持つ銘柄

JT(2914)は、2026年12月期に242円への増配(2期連続)が予想され、利回り約3.9%(2026年7月時点)と、依然として高配当株の代表格です。2021年の上場来初の減配はネガティブな記憶として残っていますが、その実態は「配当性向75%目安」という明確なルールへの転換であり、以降の配当はルールどおり業績に連動して回復・増加してきました。

大事なのは、JTが「業績連動型」の高配当株だと理解しておくことです。利益が増えれば増配が期待できる一方、利益が減ればルールに従って減配もあり得る。この性格を知ったうえで、分散の一角として組み入れるなら、JTは今でも魅力的な選択肢の一つだと私は考えています。

※本記事の数値は2026年7月時点の公表情報・市場データに基づきます。配当予想は今後の業績により変更される可能性があります。最新の株価・利回り・配当予想は証券会社のサイトやJTのIR情報でご確認ください。

※本記事は情報提供を目的としたものであり、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いします。

コメント